Este talvez seja o primeiro indicador a ser calculado pelo empresário, pois, ele representa a meta mínima de vendas para que uma empresa pague suas contas e não tenha prejuízo. Neste artigo, vamos mostrar como calcular esse indicador e também as diferenças entre o ponto de equilíbrio contábil, ponto de equilíbrio financeiro e econômico.

Antes de começar, para calcular o ponto de equilíbrio de sua empresa, você precisa, primeiramente, saber todos os seus custos e despesas corretamente, se você ainda não sabe acesse este artigo que explico como. Se você já sabe é preciso conhecer também a sua margem de contribuição (clique aqui para baixar sua planilha gratuita para cálculo)

O que você vai encontrar neste artigo:

- O que é ponto de equilíbrio?

- Ponto de equilíbrio contábil

- Ponto de equilíbrio financeiro

- Ponto de equilíbrio econômico

- Como calcular o ponto de equilíbrio?

- Ponto de equilíbrio pode ser uma meta na OMTM

- Quais as principais vantagens do ponto de equilíbrio?

O que é ponto de equilíbrio?

O ponto de equilíbrio ou break-even point, ponto de ruptura, ou, ainda, ponto crítico, é o valor de faturamento/vendas brutas em que a empresa ainda não obtém lucro, mas também não dá prejuízo, ou seja, os produtos ou serviços vendidos são suficientes para pagar todos os custos e despesas fixas e variáveis. Neste caso há um empate em 0 x 0.

Este valor do ponto de equilíbrio é importante saber, pois é a partir deste valor que a empresa começa a obter lucro, sendo assim, o valor calculado deve ser encarado como a meta mínima de vendas da empresa, antes de bater a meta mínima a empresa está no prejuízo.

No curso de gestão financeira, frisamos aos alunos que esta é aquela meta que deveria ser batida, pelo menos na primeira metade do mês, para ter mais metade do mês para bater a meta de lucro, obviamente que isso depende de negócio para negócio.

Para você entender melhor sobre este tema, saiba que existem três variações do ponto de equilíbrio: o contábil, o financeiro e o econômico. Eles são muito parecidos no conceito, mas apresentam perspectivas um pouco diferentes para o cálculo.

Vamos entender melhor?

Ponto de equilíbrio contábil

Esse é o mais comum e utilizado pelas empresas. Para calculá-lo basta dividir os custos e as despesas fixas pela margem de contribuição. O resultado é o valor de venda para cobrir estes gastos e não obter lucro nem prejuízo.

Ponto de equilíbrio financeiro

A diferença para o ponto de equilíbrio contábil é que ele não considera na conta depreciações e outras despesas que a empresa não precisa desembolsar, mas que são contabilizadas em um Demonstrativo de Resultados do Exercício (DRE), por exemplo.

O que conta neste caso são os gastos realizados no dia a dia da empresa, como despesas administrativas e custos operacionais somente.

Ponto de equilíbrio econômico

O ponto de equilíbrio econômico é preciso somar o custo de oportunidade, que considera a margem de ganho que o empresário poderia obter se tivesse investido em outro negócio ou em um fundo de investimento, por exemplo.

De forma que o negócio tem que gerar um resultado igual, ou, maior do pretendido pelo empresário, sendo nesse exato ponto encontrado o equilíbrio econômico, que, além dos custos, calcula o custo de “oportunidade” para indicar a quantidade necessária de faturamento para equilibrar esses fatores de forma a se tornarem lucrativos.

Dos três citados acima, o que se usa mais no dia a dia da empresa é o ponto de equilíbrio contábil.

Como calcular o ponto de equilíbrio?

Para você compreender melhor, vamos começar a mostrar como fazer os cálculos de cada um deles, neste caso, começaremos pela fórmula do ponto de equilíbrio contábil, que é um dos mais utilizados no dia a dia, e sua fórmula é a seguinte:

Ponto de equilíbrio contábil = custos e despesas fixas / índice da margem de contribuição

Portanto, antes de obter o ponto de equilíbrio contábil, é necessário calcular o valor total dos custos e despesas fixas mensais e o índice da margem de contribuição.

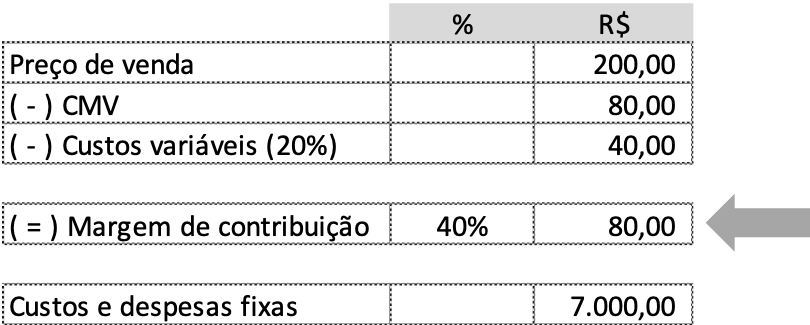

Para tornar o exemplo mais prático, vamos fazer o cálculo usando um exemplo com números.

Imagine que sua empresa venda um produto por R$200,00, este produto possui um custo de aquisição, que seria o CMV (custo da mercadoria vendida) de R$80,00 e custos variáveis, que podem ser impostos sobre a venda, comissão para cartões ou comissão para vendedores de 20% sobre a venda, que neste caso seria de R$40,00. Além disso, há um gasto fixo (custo + despesa fixa) de R$7.000,00 mensais.

Colocando os valores em uma planilha, temos o seguinte:

Na planilha, identificamos o índice da margem de contribuição 40%, pois a margem de contribuição é o resultado do preço/venda menos os custos variáveis. Agora é só aplicar a fórmula:

Ponto de equilíbrio contábil = R$7.000,00 / 0,4

Ponto de equilíbrio contábil = R$17.500,00 (ou 88 unidades)

Isso significa que a empresa precisa vender 88 unidades de seu produto, faturando R$17.500,00 para chegar ao ponto de equilíbrio e pagar todos seus custos e despesas. A partir deste ponto, cada produto que for vendido vai contribuir para o acúmulo de recursos, ou seja, para o lucro do negócio.

Ponto de equilíbrio Financeiro

No ponto de equilíbrio financeiro, a fórmula é a seguinte:

Ponto de equilíbrio financeiro = despesas e custos fixos – despesas com depreciação/margem de contribuição

Vamos continuar usando os valores da nossa planilha, mas agora incluindo como depreciações de ativos o valor fixo de R$1.000,00. Assim, aplicando na fórmula, temos:

Ponto de equilíbrio financeiro = R$7.000,00 – R$1.000,00 / 0,4

Ponto de equilíbrio financeiro = R$15.000,00 (ou 75 unidades)

Ponto de equilíbrio econômico

Já para calcular o ponto de equilíbrio econômico, como dissemos, é necessário acrescentar o valor do custo de oportunidade. Então, imagine que um empreendedor que abra uma empresa poderia ganhar R$5.000,00 por mês com em um investimento em aplicações financeiras. Aplicando os valores à seguinte fórmula, temos:

Ponto de equilíbrio econômico = custos e despesas fixas + custo de oportunidade/margem de contribuição

Ponto de equilíbrio econômico = (R$7.000,00 + R$5.000,00) / 0,4

Ponto de equilíbrio econômico = R$30.000,00 ou 150 unidades

Ponto de equilíbrio para obtenção de lucro

Obviamente, você deve estar pensando que calcular o ponto de equilíbrio ajuda a saber qual o valor de vendas a empresa precisa realizar para não ter prejuízo, mas ainda não há lucro, neste caso, como saber qual o valor a empresa precisa vender para obter lucro?

Para saber isso, a conta é bem simples, basta somar ao valor de gastos fixos o quanto você deseja obter de lucro em valor.

Exemplo: se você deseja ter lucro líquido de R$10.000,00, basta somar este valor ao valor dos gastos fixos.

Fica assim: (R$7.000,00 + R$10.000,00) / 0,4 = R$42.500,00 ou 213 unidades vendidas.

Simples não é mesmo?

Ponto de equilíbrio como uma meta na OMTM

A One Metric that Matters (OMTM), ou em uma tradução simples “Uma métrica que importa” simboliza a meta a qual uma determinada empresa deverá se espelhar para atingir os seus resultados, funcionam mais, ou, menos como índices, por exemplo, raramente será possível acrescer as receitas e reduzir os custos em razão ao aumento no faturamento, o qual precisa de determinados investimentos.

Considerando isso atingir o ponto de equilíbrio poderá ser, em um primeiro momento, a OMTM da empresa, ou seja, a sua meta a ser alcançada, sendo nesse instante que esta alcançará o marco de zero a zero e poderá assim, evitar prejuízos, a partir desse ponto será possível conseguir o lucro estimado.

A OMTM poderá ser, por exemplo, a meta seguinte a ser atingida, após, atingir a posição de contas iguais, sendo o momento ideal para aumentar o lucro do negócio, sendo uma forma eficiente criar pontos de equilíbrios para alcançar os objetivos da empresa.

Quais as principais vantagens do ponto de equilíbrio?

O ponto de equilíbrio demonstra em números reais a realidade da empresa, quanto a empresa precisa vender, em unidades, para ser mais lucrativa.

Sendo assim, é a meta mínima de vendas que deve ser perseguida ao extremo logo no início do mês, abaixo desta meta a empresa sabe que está no prejuízo e acima sabe que está obtendo lucro.

Em todas empresas este valor deveria ser amplamente divulgado a todos os funcionários, para que todos saibam o que é preciso fazer para terminar o mês no azul.

Se você gostou deste post, fique à vontade para compartilhar este assunto com seus colegas.

Se você ainda não é assinante de nossa newsletter, cadastre-se para receber este e outros artigos por e-mail, ou nos acompanhe nas mídias sociais para ficar por dentro de tudo que acontece por aqui.