Você acredita que realizar a Gestão

financeira de seu negócio pode representar algo complexo demais? Se você tem

essa impressão, saiba que a adoção de algumas práticas corretas te proporciona

uma gestão descomplicada. Tenha em mente que este tema não envolve somente

números: requer muita disciplina, conhecimento de todo o processo, e a ciência

dos pontos a serem melhorados na busca pelo crescimento da empresa.

É por isso que a gestão financeira é de

suma importância em empresas de qualquer porte: saber de onde surgem os

recursos e onde os investimentos são empregados é uma importante forma de ter o

domínio do negócio, pois estes são indicadores que o permitem crescer de forma

controlada e manter seu negócio viável.

A gestão financeira envolve a tomada

de decisões certeiras, que evitam desperdícios e possibilitam obter resultados

melhores. Nos momentos de crise, também permite criar estratégias funcionais

para enfrentar a crise com menor nível de dificuldade possível.

Composta por vários temas que se

completam, a gestão financeira de uma empresa envolve principalmente os

descritos a seguir:

1. Planejamento: permite saber como está sua empresa e projetar aonde quer que ela alcance. A empresa deve ter estabelecido seus objetivos e metas. Este planejamento também pode abranger o estudo da redução do pagamento de impostos, bem como a redução de custos de operação e outros relacionados, com a análise contínua dos resultados frente ao que foi orçado.

Praticar o planejamento é essencial

para corrigir a direção a ser trilhada e conquistar resultados cada vez mais

assertivos.

2. Recursos da Gestão Financeira: nesta área, dominar os recursos e as oportunidades que elas oferecem é essencial. A seguir compartilhamos os conceitos de alguns considerados essenciais para uma Gestão Financeira estruturada em sua empresa:

– Fluxo de caixa: permite saber quanto há a pagar e receber, e quando esses movimentos acontecerão. Tem como principal objetivo controlar tudo o que entra e sai da empresa, em termos financeiros.

Uma forma simples de compreender o fluxo

de caixa para a empresa é relacionarmos ao extrato bancário de uma pessoa comum,

com a diferença que, no caso do extrato bancário pessoal, costumamos visualizar

apenas o que passou ou lançamentos que estão próximos de acontecer, já no fluxo

de caixa empresarial, é possível analisar tanto o passado como também o futuro

distante, com as devidas projeções registradas nessa ferramenta.

– Ponto de equilíbrio: Talvez esse seja o ponto de partida e primeiro indicador a ser calculado em sua empresa, pois representa a meta mínima de vendas, para que uma empresa pague suas contas e não tenha prejuízo. Também conhecido como break-even point (ponto de ruptura ou ponto crítico), é o valor de vendas brutas em que a empresa ainda não obtém lucro, porém também há prejuízo, ou seja, os produtos e serviços vendidos são suficientes para suprir ou pagar as despesas e custos fixos e variáveis. Neste caso há um empate em 0 x 0.

–Demonstrativo de Resultado de Exercício (DRE), ou também denominada como ARE, Apuração de Resultados do Exercício: que resume-se a uma representação estruturada da posição financeira e patrimonial e do desempenho da empresa. O principal objetivo dessas demonstrações contábeis é o de proporcionar informação sobre a posição patrimonial e financeira, do fluxos de caixa e desempenho da empresa. São utilizados os dados de receita bruta, impostos, custos administrativos, entre outras informações.

– Capital de giro: é o valor necessário para seu negócio funcionar (em um período de tempo). É definido como a soma do valor a receber mais o que há tem em estoque, subtraindo o valor das contas a pagar, somando no final o valor dos impostos e as despesas.

O capital de giro tem diversas funções importantes, como garantir a saúde financeira de sua empresa, em casos de vendas à prazo, proporcionar recursos de financiamento aos seus clientes, manter os estoques, garantir o pagamento aos fornecedores, além do pagamento dos salários, impostos e outras despesas operacionais da organização.

–Precificação ou Markup,que é um índice utilizado para o desenvolvimento da precificação de venda. Significa a diferença entre o valor de custo de um produto ou serviço e o preço de venda. e indica quanto o preço de determinado produto ou serviço está acima do custo real de produção e distribuição.

O Markup auxilia as empresas a garantirem um preço final suficiente para cobrir todos custos dos processos e ainda gerar uma margem de lucro bem sucedida à empresa.

– Custos e Despesas:embora possam parecer a mesma coisa, possuem conceitos distintos em que Custos resume-se ao que está associado diretamente a produção do seu produto ou serviço, por exemplo: gastos na produção, logística e a matéria prima e as Despesas estão associadas à manutenção das atividades da empresa, por exemplo, despesas com estratégias de marketing, café no escritório, contador etc.

Podem ser Fixos, em que eles não se alteram com as vendas e não há relação direta com o faturamento da empresa e também Variáveis, ou seja, o que tem relação direta com as vendas e quanto maior a venda maior o valor pago.

– Plano de ação: uma vez identificado o atual cenário financeiro da empresa, um plano de ação pode ser elaborado visando alcançar o objetivo de crescimento da empresa. O plano de ação é o registro das atividades a serem realizadas na busca de determinado resultado. Deverá conter a forma de realizar determinada atividade ou ação, o responsável pela execução e o prazo para realização.

Análise dos resultados: ao final dos prazos, uma análise deve ser realizada para identificar se os resultados foram alcançados ou se novas ações deverão ser realizadas.

Outras boas práticas que devem ser adotadas: listamos para você algumas dicas de boas práticas. Siga elas e tenha sua empresa forte e blindada de situações desagradáveis:

Separe as finanças pessoais das finanças da empresa;

Procure documentar toda a gestão financeira, para que um histórico seja criado para acompanhada e aprendizado com o passar do tempo;

Atualize continuamente seu planejamento financeiro, adaptando-o às condições atuais;

Tenha disciplina no acompanhamento da gestão financeira e registre todos os dados e movimentos financeiros de sua empresa, considerando o histórico passado e o planejamento futuro;

Avalie os relatórios e estabeleça soluções para mudanças necessárias, de acordo com os resultados apresentados;

Trabalhe sempre com dados confiáveis;

Desenvolva planos de melhorias e compartilhe devidamente com a gestão e equipe em sua empresa.

Com

a aplicação de todas estas dicas, você conseguirá maior solidez em seu negócio,

de forma a se torar mais competitivo no mercado e menos susceptível a quaisquer

imprevistos, uma vez que a gestão financeira tornará sua empresa atuante de

forma mais assertiva.

Caso

você queira se aprofundar neste tema, entender melhor cada conceito, a Be Able

possui o excelente curso Gestão

Financeira para Empresas. Este curso foi cuidadosamente

pensado em atender as necessidades de você, pequeno empresário, gestor da área

ou empreendedor que queira se destacar neste tema. No curso são abordados os

seguintes tópicos:

O que é gestão;

Quais os passos para fazer uma boa gestão;

Conceitos financeiros e como aplicá-los: regimes financeiros, custos, despesas;

Como calcular o pro labore dos sócios;

Fluxo de caixa, DRE e Balanço patrimonial, como montar cada um deles e como explorar os indicadores para tomada de decisões mais assertivas;

Como a gestão de vendas pode ajudar a melhorar a gestão financeira;

Formação de preços.

E muitos outros temas importantes para seu negócio!

Se você gostou deste post, fique à vontade para compartilhar este assunto com seus colegas.

Se você ainda não é assinante de nossa newsletter, cadastre-se para receber este e outros artigos por e-mail, ou nos acompanhe nas mídias sociais para ficar por dentro de tudo que acontece por aqui.

Este talvez seja o primeiro indicador a ser calculado pelo empresário, pois, ele representa a meta mínima de vendas para que uma empresa pague suas contas e não tenha prejuízo. Neste artigo, vamos mostrar como calcular esse indicador e também as diferenças entre o ponto de equilíbrio contábil, ponto de equilíbrio financeiro e econômico.

Antes de começar, para calcular o ponto de equilíbrio de sua empresa, você precisa, primeiramente, saber todos os seus custos e despesas corretamente, se você ainda não sabe acesse este artigo que explico como. Se você já sabe é preciso conhecer também a sua margem de contribuição (clique aqui para baixar sua planilha gratuita para cálculo)

O que você vai encontrar neste artigo:

O que é ponto de equilíbrio?

Ponto de equilíbrio contábil

Ponto de equilíbrio financeiro

Ponto de equilíbrio econômico

Como calcular o ponto de equilíbrio?

Ponto de equilíbrio pode ser uma meta na OMTM

Quais as principais vantagens do ponto de equilíbrio?

O que é ponto de equilíbrio?

O ponto de equilíbrio ou break-even point, ponto de ruptura, ou, ainda, ponto crítico, é o valor de faturamento/vendas brutas em que a empresa ainda não obtém lucro, mas também não dá prejuízo, ou seja, os produtos ou serviços vendidos são suficientes para pagar todos os custos e despesas fixas e variáveis. Neste caso há um empate em 0 x 0.

Este valor do ponto de equilíbrio é importante saber, pois é a partir deste valor que a empresa começa a obter lucro, sendo assim, o valor calculado deve ser encarado como a meta mínima de vendas da empresa, antes de bater a meta mínima a empresa está no prejuízo.

No curso de gestão financeira, frisamos aos alunos que esta é aquela meta que deveria ser batida, pelo menos na primeira metade do mês, para ter mais metade do mês para bater a meta de lucro, obviamente que isso depende de negócio para negócio.

Para você entender melhor sobre este tema, saiba que existem três variações do ponto de equilíbrio: o contábil, o financeiro e o econômico. Eles são muito parecidos no conceito, mas apresentam perspectivas um pouco diferentes para o cálculo.

Vamos entender melhor?

Ponto de equilíbrio contábil

Esse é o mais comum e utilizado pelas empresas. Para calculá-lo basta dividir os custos e as despesas fixas pela margem de contribuição. O resultado é o valor de venda para cobrir estes gastos e não obter lucro nem prejuízo.

Ponto de equilíbrio financeiro

A diferença para o ponto de equilíbrio contábil é que ele não considera na conta depreciações e outras despesas que a empresa não precisa desembolsar, mas que são contabilizadas em um Demonstrativo de Resultados do Exercício (DRE), por exemplo.

O que conta neste caso são os gastos realizados no dia a dia da empresa, como despesas administrativas e custos operacionais somente.

Ponto de equilíbrio econômico

O ponto de equilíbrio econômico é preciso somar o custo de oportunidade, que considera a margem de ganho que o empresário poderia obter se tivesse investido em outro negócio ou em um fundo de investimento, por exemplo.

De forma que o negócio tem que gerar um resultado igual, ou, maior do pretendido pelo empresário, sendo nesse exato ponto encontrado o equilíbrio econômico, que, além dos custos, calcula o custo de “oportunidade” para indicar a quantidade necessária de faturamento para equilibrar esses fatores de forma a se tornarem lucrativos.

Dos três citados acima, o que se usa mais no dia a dia da empresa é o ponto de equilíbrio contábil.

Como calcular o ponto de equilíbrio?

Para você compreender melhor, vamos começar a mostrar como fazer os cálculos de cada um deles, neste caso, começaremos pela fórmula do ponto de equilíbrio contábil, que é um dos mais utilizados no dia a dia, e sua fórmula é a seguinte:

Ponto de equilíbrio contábil = custos e despesas fixas / índice da margem de contribuição

Portanto, antes de obter o ponto de equilíbrio contábil, é necessário calcular o valor total dos custos e despesas fixas mensais e o índice da margem de contribuição.

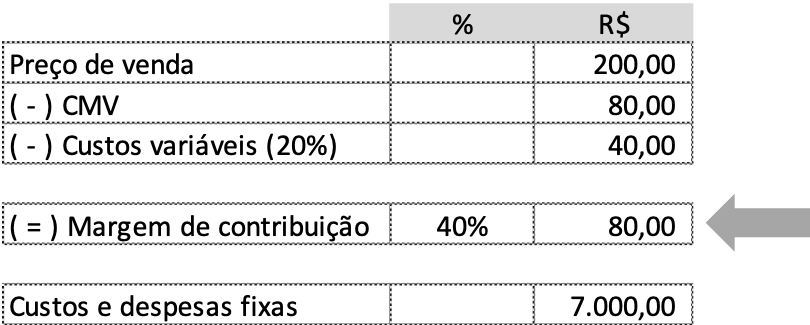

Para tornar o exemplo mais prático, vamos fazer o cálculo usando um exemplo com números.

Imagine que sua empresa venda um produto por R$200,00, este produto possui um custo de aquisição, que seria o CMV (custo da mercadoria vendida) de R$80,00 e custos variáveis, que podem ser impostos sobre a venda, comissão para cartões ou comissão para vendedores de 20% sobre a venda, que neste caso seria de R$40,00. Além disso, há um gasto fixo (custo + despesa fixa) de R$7.000,00 mensais.

Colocando os valores em uma planilha, temos o seguinte:

Na planilha, identificamos o índice da margem de contribuição 40%, pois a margem de contribuição é o resultado do preço/venda menos os custos variáveis. Agora é só aplicar a fórmula:

Ponto de equilíbrio contábil = R$7.000,00 / 0,4

Ponto de equilíbrio contábil = R$17.500,00 (ou 88 unidades)

Isso significa que a empresa precisa vender 88 unidades de seu produto, faturando R$17.500,00 para chegar ao ponto de equilíbrio e pagar todos seus custos e despesas. A partir deste ponto, cada produto que for vendido vai contribuir para o acúmulo de recursos, ou seja, para o lucro do negócio.

Ponto de equilíbrio Financeiro

No ponto de equilíbrio financeiro, a fórmula é a seguinte:

Ponto de equilíbrio financeiro = despesas e custos fixos – despesas com depreciação/margem de contribuição

Vamos continuar usando os valores da nossa planilha, mas agora incluindo como depreciações de ativos o valor fixo de R$1.000,00. Assim, aplicando na fórmula, temos:

Ponto de equilíbrio financeiro = R$7.000,00 – R$1.000,00 / 0,4

Ponto de equilíbrio financeiro = R$15.000,00 (ou 75 unidades)

Ponto de equilíbrio econômico

Já para calcular o ponto de equilíbrio econômico, como dissemos, é necessário acrescentar o valor do custo de oportunidade. Então, imagine que um empreendedor que abra uma empresa poderia ganhar R$5.000,00 por mês com em um investimento em aplicações financeiras. Aplicando os valores à seguinte fórmula, temos:

Ponto de equilíbrio econômico = custos e despesas fixas + custo de oportunidade/margem de contribuição

Ponto de equilíbrio econômico = (R$7.000,00 + R$5.000,00) / 0,4

Ponto de equilíbrio econômico = R$30.000,00 ou 150 unidades

Ponto de equilíbrio para obtenção de lucro

Obviamente, você deve estar pensando que calcular o ponto de equilíbrio ajuda a saber qual o valor de vendas a empresa precisa realizar para não ter prejuízo, mas ainda não há lucro, neste caso, como saber qual o valor a empresa precisa vender para obter lucro?

Para saber isso, a conta é bem simples, basta somar ao valor de gastos fixos o quanto você deseja obter de lucro em valor.

Exemplo: se você deseja ter lucro líquido de R$10.000,00, basta somar este valor ao valor dos gastos fixos.

Fica assim: (R$7.000,00 + R$10.000,00) / 0,4 = R$42.500,00 ou 213 unidades vendidas.

Simples não é mesmo?

Ponto de equilíbrio como uma meta na OMTM

A One Metric that Matters (OMTM), ou em uma tradução simples “Uma métrica que importa” simboliza a meta a qual uma determinada empresa deverá se espelhar para atingir os seus resultados, funcionam mais, ou, menos como índices, por exemplo, raramente será possível acrescer as receitas e reduzir os custos em razão ao aumento no faturamento, o qual precisa de determinados investimentos.

Considerando isso atingir o ponto de equilíbrio poderá ser, em um primeiro momento, a OMTM da empresa, ou seja, a sua meta a ser alcançada, sendo nesse instante que esta alcançará o marco de zero a zero e poderá assim, evitar prejuízos, a partir desse ponto será possível conseguir o lucro estimado.

A OMTM poderá ser, por exemplo, a meta seguinte a ser atingida, após, atingir a posição de contas iguais, sendo o momento ideal para aumentar o lucro do negócio, sendo uma forma eficiente criar pontos de equilíbrios para alcançar os objetivos da empresa.

Quais as principais vantagens do ponto de equilíbrio?

O ponto de equilíbrio demonstra em números reais a realidade da empresa, quanto a empresa precisa vender, em unidades, para ser mais lucrativa.

Sendo assim, é a meta mínima de vendas que deve ser perseguida ao extremo logo no início do mês, abaixo desta meta a empresa sabe que está no prejuízo e acima sabe que está obtendo lucro.

Em todas empresas este valor deveria ser amplamente divulgado a todos os funcionários, para que todos saibam o que é preciso fazer para terminar o mês no azul.

Se você gostou deste post, fique à vontade para compartilhar este assunto com seus colegas.

Se você ainda não é assinante de nossa newsletter, cadastre-se para receber este e outros artigos por e-mail, ou nos acompanhe nas mídias sociais para ficar por dentro de tudo que acontece por aqui.

Se ter uma vida financeira pessoal organizada pode parecer difícil para algumas pessoas, imagine agora, juntarmos organização financeira pessoal e organização financeira da empresa!

Imaginou?

Se uma coisa parece difícil, quando juntamos as duas pode parecer tarefa quase impossível, não à toa, que este é um dos motivos que mais fazem empresas quebrarem e não alcançarem o sucesso que poderiam.

Mas como fazer para separar corretamente os gastos da empresa e os gastos pessoais?

Isto não é uma tarefa tão difícil quanto parece, por isso separamos algumas dicas aqui para que você consiga fazer isso sem maiores complicações.

Mas antes de entrarmos nas dicas, é preciso que você saiba alguns pontos:

1. Entender que pessoa física e pessoa jurídica não são a mesma coisa

Mesmo que pareçam a mesma coisa, não são, e não é apenas uma questão de CPF e CNPJ. Uma é você pessoa física, com suas contas pessoais, seus sonhos e desejos e outra é a empresa, o seu negócio, com suas responsabilidades e pretensão de crescimento.

Se você entrega um serviço ou produz algo e é pequeno em termos de volume ou valores, pense que no futuro você deve querer crescer e prosperar, e para isso deverá saber o quanto sua empresa tem de capacidade produtiva e de crescimento, além disso, suas reponsabilidades como pessoa física são diferentes de uma empresa.

Por isso, mesmo no começo de atividade, busque fazer esta separação e entender que você pessoa física é bem diferente de você pessoa jurídica.

2. Por que separar pessoa física de pessoa jurídica?

Mesmo que pareça desnecessária para empresas muito pequenas, é essencial saber qual resultado a empresa gera e se está sendo efetiva a sua operação.

Digamos que você começou uma atividade agora e vende sanduíches que você mesmo prepara. Ao saber o resultado real da operação é possível identificar corretamente se a empresa é próspera ou não.

Outro motivo é saber exatamente o quanto você pessoa física pode fazer de retirada da empresa, sem que prejudique a operação e o futuro dela.

Lembre-se que grande parte das grandes empresas no mercado começaram muito pequenas.

Como separar gastos pessoais e os gastos da empresa

Se você já entendeu que deve haver uma separação entre os tipos de pessoas, você deve, em primeiro lugar, saber exatamente quais os números reais de cada uma.

Para realizar esta tarefa é fundamental o uso de algumas ferramentas básicas. No caso da empresa, o uso de um fluxo de caixa é essencial, pois ele ajudará a mensurar quais as entradas e saídas de dinheiro da empresa.

Porém, apenas o uso da ferramenta não garante 100% de assertividade, pois se você não anotar corretamente cada um dos valores em cada uma das ferramentas, nada disso fará sentido.

Se você já sabe o que é um fluxo de caixa, separamos mais algumas dicas para você conseguir fazer a separação dos gastos de uma vez por todas.

I. No caso de empresa nova, faça um controle rigoroso nos primeiros meses e anote cada valor gasto em seu fluxo de caixa, neste primeiro momento não pense em fazer grandes retiradas, pois no início é mais importante saber qual o resultado da empresa do que você ganhar algum dinheiro.

II. Verifique qual o resultado real da operação, saiba exatamente qual o valor de lucro e quanto você poderá retirar mensalmente, seja consciente e não se esqueça de uma reserva para capital de giro.

III. Determine um salário factível, mesmo que este salário não seja o que você mais esperava, saiba que o começo é assim mesmo, muito difícil algum negócio começar a pagar um bom salário antes de estabilizar.

IV. Adeque suas necessidades pessoais aos ganhos proporcionados pela empresa, não o contrário. Este é um erro clássico, onde empresários definem o seu estilo de vida e fazem as retiradas sem se importarem se a empresa pode ou não pagar.

V. Possua contas bancárias separadas para a pessoa física e jurídica. Hoje em dia existem alguns bancos digitais que oferecem contas pessoa física e jurídica sem taxas, esta é uma excelente opção para quem precisa separar suas contas, além disso o uso separado das contas facilita ainda mais o controle dos gastos de cada um.

Porém, não adianta fazer uma separação de contas, mas continuar a usar o cartão da empresa para pagar contas pessoais ou vice-versa.

VI. Separe suas atividades domésticas das profissionais. Se você utiliza o veículo da empresa para buscar um filho na escola, anote estes gastos de quilometragem e combustível para que você possa reembolsar a empresa, mesmo que seja um valor muito pequeno.

É comum empresários se beneficiarem de alguns itens da empresa em benefício próprio considerando serem de pequenos valores, mas ao fim de um ano o valor somado ser bem substancial.

Outra coisa, é não misturar as atividades, ou seja, solicitar a um funcionário para realizar um serviço pessoal, por exemplo.

VII. Crie regras de reembolso. Se para você é difícil não misturar as atividades pessoais e profissionais, crie algumas regras de reembolso. Por exemplo: se você utiliza seu veículo próprio para visitar clientes de sua empresa, crie uma regra de reembolso por quilometragem para facilitar o controle dos gastos pessoais e profissionais.

VIII. Aproveite benefícios exclusivos de pessoa jurídica. Muitos bancos ou serviços oferecem planos de serviços exclusivos para pessoa jurídica. Aproveite estes benefícios e descontos para poder gastar ainda menos. No entanto não misture as coisas, se você utiliza um celular com plano de pessoa jurídica para seu filho, esposa, marido etc. Faça um reembolso dos gastos, caso este seja seu caso.

IX. NUNCA* esqueça de reservar capital para a empresa. Em hipótese alguma esqueça de separar o que deve ser deixado como capital de giro para a empresa. O capital de giro é essencial para qualquer crise ou baixa nas vendas, além disso, ele que vai garantir a sobrevivência da empresa caso aconteça qualquer imprevisto.

*letras maiúsculas para ficar bem evidenciado a importância.

Concluindo: a frase de lei é separar as despesas da empresa das suas despesas pessoais, com isso a gestão de ambas será mais focada e eficiente, sem retiradas de risco, sem gastos desnecessários, separando suas despesas você conseguirá identificar qual o lucro real da sua empresa e quanto custa sua vida pessoal.

Agora que você já aprendeu como fazer a separação das suas contas pessoais e empresariais, conte para nós o que é mais difícil para você, escrevendo nos comentários!

Cuidar da gestão financeira de uma empresa não é uma tarefa fácil. Um bom gestor deve levar em consideração os mínimos detalhes de sua operação, caso contrário não terá controle suficiente para tomar decisões importantes. Neste sentido, existem ferramentas que são fundamentais para este controle ser mais efetivo, uma delas, que é destacada neste artigo é o DRE – demonstrativo de resultados do exercício.

Mas afinal, você sabe o que é um DRE e qual a sua importância?

Separamos neste artigo um guia completo do que é o DRE, qual a sua importância e como montar um. Vamos começar?

O que é um DRE?

O DRE é uma sigla que significa Demonstrativo de Resultados do Exercício, ou também denominada como ARE, Apuração de Resultados do Exercício. Para que você possa entender melhor, vejamos como o DRE é representado de acordo com CPC- 26:

“As demonstrações contábeis são uma representação estruturada da posição patrimonial e financeira e do desempenho da entidade. O objetivo das demonstrações contábeis é o de proporcionar informação acerca da posição patrimonial e financeira, do desempenho e dos fluxos de caixa da entidade que seja útil a um grande número de usuários em suas avaliações e tomada de decisões econômicas.”

Com base nesta explicação, o DRE é um relatório feito em um determinado período para apresentar os resultados operacionais, e não operacionais, de uma organização. Sendo assim, por meio do DRE, você tem um resumo das despesas, receitas, investimentos, provisões apuradas e custos de uma empresa.

O seu objetivo é realizar uma demonstração da composição de um resultado líquido em um exercício. A partir disso, ele consegue gerar dados importantes que estão diretamente ligados à tomadas de decisões da empresa.

Geralmente o DRE é feito referente a um período anual, mas em algumas situações ele pode ser realizado mensalmente também, assim o empresário pode ter um controle maior e tomar decisões no momento que deve ser tomada.

Além disso, é importante ressaltar que o DRE é um documento obrigatório, utilizado para declarar todos os lucros e despesas de uma empresa anualmente. Por isso, fazê-lo mensalmente ou trimestralmente, facilita muito no relatório anual.

Mas lembre-se, fazer o DRE não é só uma obrigação fiscal, também é uma possibilidade de mensurar resultados e mapear estratégias, melhorando o status da sua organização.

Por que é necessário utilizá-lo?

A utilização do DRE é fundamental para diversas situações dentro do setor financeiro de uma empresa, dentre elas, para a tomada de decisões mais assertivas. Esta ferramenta traz a possibilidade de extrair informações importantes, tais como os lucros obtidos, a receita total e as despesas gerais, além de ter uma visão gerencial do negócio.

Além disso, é possível o gestor acompanhar mensalmente a evolução de alguns indicadores principais, como por exemplo, qual o percentual do faturamento corresponde cada uma das despesas.

Diferentemente do fluxo de caixa, que é sempre feito com base no regime de caixa, o DRE é montado em regime de competência. (entenda cada um destes conceitos neste artigo). Logo uma boa prática é a utilização das duas ferramentas em conjunto, pois o DRE mostra se a empresa gera ou não resultado e o fluxo de caixa mostra se o resultado é sustentável e se a empresa tem uma boa gestão de caixa.

Vamos tomar como exemplo uma empresa X que faturou em um mês $50.000,00 e possui a seguinte estrutura de custos:

Faturamento

50.000,00

(-) Custos variáveis 35%

17.500,00

(-) Gastos fixos

27.000,00

Resultado

5.500,00

Obs: este DRE ilustrativo foi resumido para fins de compreensão.

No caso da empresa X acima, ela apresenta um resultado positivo de $5.500,00 e 11% de lucratividade, que é o lucro dividido pelo faturamento, porém, esta empresa acabou de fechar uma compra de matéria prima de $30.000,00 para pagar no próximo mês. Esta compra efetuada não aparece no DRE deste mês e não vai aparecer no DRE do próximo mês, pois ele é feito por regime de competência, no entanto este valor deve aparecer no fluxo de caixa.

Analisando esta empresa somente com base no DRE ela possui um resultado positivo, mas em termos de caixa, não podemos afirmar a mesma coisa.

Por este motivo um bom gestor anda sempre com as duas ferramentas atualizadas.

Como montar um DRE?

O DRE possui sempre uma mesma estrutura, independente do tipo de empresa que você tem ou nicho que você atua.

A Lei das Sociedades por Ações (Lei nº 6.404/1976), em seu artigo 187, define a forma como as empresas devem discriminar a Demonstração do Resultado do Exercício. Nos termos da lei, portanto, a DRE deverá conter:

a receita bruta das vendas e serviços, as deduções das vendas, os abatimentos e os impostos;

a receita líquida das vendas e serviços, o custo das mercadorias e serviços vendidos, e o lucro bruto;

as despesas com as vendas, as despesas financeiras, deduzidas das receitas, as despesas gerais e administrativas, e outras despesas operacionais;

o lucro ou prejuízo operacional, as outras receitas e as outras despesas;

o resultado do exercício antes do Imposto sobre a Renda e a provisão para o imposto;

as participações de debêntures, empregados, administradores e partes beneficiárias, mesmo na forma de instrumentos financeiros, e de instituições ou fundos de assistência ou previdência de empregados, que não se caracterizem como despesa;

o lucro ou prejuízo líquido do exercício e o seu montante por ação do capital social.

Ficou alguma dúvida sobre o que é DRE? Caso você ainda tenha alguma dúvida sobre o que é, ou como montar, deixe ela nos comentários. Assim, podemos te auxiliar neste processo!

Aproveite para baixar nossa planilha de DRE modelo gratuitamente.

Podemos dizer que existem dois tipos de investimento que um empresário deve fazer em sua empresa, o primeiro refere-se ao investimento para a empresa começar a operar, como a compra de máquinas, veículos, prédios e outros ativos, já o segundo investimento é o Capital de Giro.

Mas por que Capital de Giro é um tipo de investimento?

Neste artigo, você vai encontrar esta resposta e todas as informações necessárias para entender o conceito e como utilizá-lo na sua empresa.

Veja o que você vai aprender sobre capital de giro:

Capital de giro, o que é?

Por que é importante ter capital de giro?

Como é o funcionamento interno ao redor do capital de giro?

Como calcular o capital de giro da empresa?

Capital de giro x lucro da empresa

Quanto de capital de giro eu preciso ter na minha empresa?

Capital de Giro, o que é?

Respondendo a pergunta do início do texto, capital de giro pode ser considerado um investimento, pois ele compõe uma parcela de recursos, ou seja, dinheiro em caixa, que será utilizado para suprir as necessidades financeiras da empresa, tais como: compra de estoque, salário dos funcionários, aluguel do imóvel entre outros, em uma eventual casualidade ou como fator estratégico competitivo (falaremos sobre isso mais abaixo).

Significa dizer que, o capital de giro é compreendido como a quantidade de dinheiro que a empresa precisa para operar regularmente e realizar os seus negócios, por isso: “giro”.

Por que é Importante ter Capital de Giro?

O capital de giro tem inúmeras funções importantes, ele garante a saúde financeira da empresa, proporcionando, recursos de financiamento aos clientes (em casos de vendas à prazo), mantém os estoques, assegura o pagamento aos fornecedores, pagamento de impostos, salários e demais custos e despesas operacionais da empresa, ou seja, é responsável pela gestão de todos os recursos que fazem a empresa funcionar.

Sendo importante pontuar que o capital de giro é a diferença entre os recursos disponíveis em caixa e a soma das despesas e contas a pagar, alguns erros e falhas na gestão do capital de giro da empresa podem fazer com que o empresário tenha que captar recursos adicionais, sendo muitas vezes desvantajoso para empresa, como é o caso de empréstimos em bancos que nem sempre possuem taxas e juros convidativos.

Em situações assim de riscos, o capital de giro deverá cobrir as despesas rotineiras com os próprios recursos da empresa, por isso é importante trabalhar com as sobras de caixa e ter uma administração estratégica sobre essas, visando possíveis custos e despesas extraordinárias ou, até mesmo em situações que demandem investimento para um maior crescimento.

O ideal é que a empresa possa custear suas operações, prevenindo-se de endividamentos como, financiamentos ou empréstimos, que em geral são fatores de riscos para qualquer empresa, os empréstimos deverão ser tomados para outros fins, como, para investimentos em novos planos, expansão e crescimento do negócio.

Quando dissemos acima que capital de giro pode ser um fator estratégico competitivo, podemos citar vários exemplos de ações que podem ser realizadas e que ilustram bem este conceito:

Aumentar prazo de pagamento ao cliente;

Comprar mais estoque para aproveitar um preço mais baixo do fornecedor;

Resistir a possíveis quedas do mercado, sem a necessidade de aumentar os preços;

Garantir seus melhores funcionários em épocas de crise;

Entre outros.

Como pode ver, uma empresa com boa gestão de seu capital de giro pode ter inúmeras vantagens perante seus concorrentes.

Como é o funcionamento interno ao redor do Capital de Giro?

É essencial que a empresa tenha um bom planejamento, com um detalhamento de gastos de curto e longo prazoe o controle das possíveis entradas de dinheiro em seu caixa, esse controle é fundamental, por isso é importante a empresa utilizar o seu fluxo de caixa corretamente (veja o que é fluxo de caixa e como montar neste artigo), de forma que o cálculo a ser feito seja o mais correto possível.

Mas o que isso quer dizer?

Para calcular o capital de giro de forma simples e adequada é preciso identificar as variáveis e contas que estão relacionadas a operação da empresa, começando pelo ativo circulante, o que significa dizer que é primordial identificar os valores relacionados às contas a receber, o estoque, os adiantamentos entre outros, de acordo com o ramo em que a empresa atua, é claro.

Deve-se considerar também o passivo circulante, isto é, as contas a pagar, os fornecedores, folha de pagamento, aluguel, impostos e demais despesas, de forma alguma o passivo circulante poderá ser negligenciado, por um simples motivo, o passivo circulante são as contas que a empresa precisa pagar para manter sua operação em funcionamento.

Sendo indispensável ressaltar que todos esses fatores podem apresentar uma grande variação de um mês para outro, sendo necessário realizar o cálculo do capital de giro com periodicidade e utilizar-se de uma média de um período de tempo como base.

Como Calcular o Capital de Giro da empresa?

O cálculo do capital de giro é extremamente simples, sendo utilizado uma fórmula para tal, a qual basta somar os Ativos Circulantes (Investimentos) e reduzir os Passivos Circulantes (Fonte de Recursos), ficando da seguinte forma:

CG = AC – PC

“AC” seria o ativo circulante e o “PC” seria o passivo circulante, simples não?!

Em casos de dúvidas nas contas do balanço patrimonial que constituem os ativos e passivos circulantes para fins de cálculo do capital de giro o ideal é consultar um profissional da área de contabilidade que poderá fazer uma análise completa.

No caso de não possuir um balanço patrimonial, você poderá realizar este cálculo da seguinte maneira:

Some todos os valores que a empresa possui em caixa, seja uma aplicação financeira ou saldos de conta bancária;

Adicione o valor de estoque, no caso de empresa que venda produtos;

Veja se a empresa possui algum crédito a receber, como pagamento de empréstimo ou uma comissão;

A soma destes valores acima é o valor do Ativo Circulante.

Agora, some todos os recebimentos previstos, exemplo: boletos a receber, parcelas de cartões etc.

Faça uma soma de tudo que a empresa precisa pagar no próximo mês, incluindo fornecedores, funcionários, campanhas, parcelas de empréstimos ou financiamentos etc.

A soma destes valores é o total do Passivo Circulante.

Concluídas as contas, basta utilizar a fórmula acima e realizar o cálculo.

Capital de giro x lucro da empresa

Importante citar que o capital de giro não é o mesmo que o investimento fixo, pois este está relacionado a todo o investimento inicial na estrutura da empresa, sendo ainda mais importante ressaltar que o capital de giro em nenhuma hipótese poderá ser confundido com o lucro da empresa, pois, o capital de giro tem como natureza, ser uma reserva econômica para as atividades da empresa, coisa muito diferente do lucro.

Logo, toda empresa precisa separar fisicamente e contabilmente estes dois valores, de modo a não incorrer em erros de gestão.

Outro ponto a salientar é que em casos, onde haja dois ou mais sócios que receberão a distribuição dos lucros, este deve ser calculado após a separação do valor para capital de giro.

Se uma empresa gera de lucro líquido todos os meses R$10.000,00, por exemplo, cabe aos sócios definir o % para a formação do capital de giro e só após esta separação definir qual o valor vai para o bolso de cada um.

Uma das causas que fazem empresas “quebrarem” financeiramente é justamente a falta de capital de giro, no entanto, ao analisar a vida dos sócios percebe-se que estes estavam “ricos”, mas a empresa não.

Quanto de Capital de Giro eu preciso ter na minha empresa?

Esta é uma pergunta que não há uma resposta 100% correta ou certeira, obviamente, quanto maior o capital de giro melhor, no entanto é preciso haver um equilíbrio entre conservadorismo e risco.

Uma empresa que vive de produtos sazonais, como por exemplo, fabricação e venda de chocolates, deve ter um capital de giro maior para poder suprir os meses em que não há grandes faturamentos, todo o lucro obtido em épocas festivas como a Páscoa ou dia dos namorados, que sabemos que a venda de chocolates aumenta, não pode ser totalmente destinado ao bolso dos sócios.

Em contrapartida, uma empresa que dependa de atualizações constantes, como no mercado de tecnologia, não pode, num primeiro momento, decidir guardar todo o dinheiro de lucro e deixar de investir para se atualizar.

Por este motivo cada caso é um caso. Veja em qual modelo sua empresa se adequa e quanto você pode formar de capital de giro.

Concluindo, podemos identificar que a administração do capital de giro do seu negócio significa avaliar o atual momento, as faltas e as sobras de recursos financeiros e os reflexos de decisões em relação a compras, vendas e administração do caixa sendo essencial seu conhecimento e uso para que a empresa se desenvolva com sucesso.

Se você já ouviu falar inúmeras vezes sobre markup, mas não sabe ao certo o que é nem como calcular, aproveite este artigo que preparamos para tirar todas as dúvidas sobre este conceito tão importante em gestão financeira.

Com ele você poderá ter certeza se o preço de venda de um determinado produto, ou, serviço está correto, se este irá cobrir os custos de produção e distribuição, os encargos e por fim se será possível atingir seu lucro almejado.

Neste artigo, vamos abordar o markupde forma preparativa, você irá encontrar as seguintes questões:

O que é Markup?

Como funciona?

Como calcular o Markup?

Quais variáveis devem ser consideradas no cálculo?

Como é feito a Precificação Com o Markup?

Markup divisor e Markup multiplicador;

Diferença entre Markup e a margem de lucro.

O que é o Markup?

O markup é um índice utilizado para o desenvolvimento da precificação de venda, ele indica quanto o preço do produto ou serviço está acima do seu custo de produção e distribuição. Significa diferença entre o custo de um bem ou serviço e seu preço de venda.

Não existe um índice de markup ideal, pois este índice difere, conforme o tipo de produto ou serviço, a indústria em que ele está inserido e o nível de competitividade do mercado.

Como funcionaeste índice?

Para que você encontre a forma ideal do uso para o seu negócio é necessário que você relacione as despesas fixas e variáveis, os custos operacionais, impostos, encargos e os demais gastos da empresa com as suas atividades.

O markupé o que auxilia a empresa a garantir um preço final suficiente para cobrir todos os processos e ainda, gerar uma margem de lucro bem sucedida.

Quais variáveis devem ser consideradas no cálculo?

São inúmeros os elementos que compõe o markupe iremos ver cada um deles abaixo:

CMV – no caso de empresas que vendem produtos

É o Custo de Mercadoria Vendida que determinará todo o gasto empregado para comprar e conservar os produtos, até que estes sejam vendidos.

E para isso é preciso identificar:

os custos de aquisição;

os descontos obtidos;

os impostos recuperáveis;

os impostos não recuperáveis;

os fretes pagos;

o pagamento de seguros;

e outras despesas relacionadas à aquisição.

De forma que para saber o seu Custo de Mercadoria Vendida, você irá aplicar a seguinte fórmula:

Custo de aquisição – descontos – impostos recuperáveis + impostos não recuperáveis + fretes + seguros + outras despesas.

Impostos

Um ponto muito importante é o regime tributário escolhido pela sua empresa, pois, este tem ligação direta com os créditos, ou, débitos de ICMS e para saber o percentual dos impostos que incidem sobre as vendas é necessário verificar com o departamento fiscal/contabilidade, assim, você saberá a alíquota incidente sobre o seu faturamento.

Comissões

Trata-se do percentual pago aos profissionais do setor comercial por venda realizada.

Custo fixo

São aqueles com relação indireta com as vendas realizadas e por isso estes não oscilam independem do volume de faturamento do seu negócio.

É a margem de lucro, o percentual de cada venda, sendo uma margem variante e indeterminada por sua própria natureza.

CSP – no caso de empresas que prestadoras de serviço

É o Custo do Serviço Prestado, que irá determinar todo custo envolvido para a prestação de um determinado serviço.

Para isso é preciso identificar:

os custos com as pessoas que estarão ligadas diretamente na entrega do serviço;

os impostos e encargos a pagar;

custo da matéria prima envolvida para a realização do serviço;

custo dos insumos necessários;

o pagamento de seguros;

e outras despesas relacionadas à prestação do serviço.

Como é feito a Precificação Com o Markup?

O markupé utilizado para determinar os preços de produtos ou serviços seja de forma individual, ou, geral dependendo das necessidades do seu negócio. Como por exemplo, em determinados itens que possuem valores baixos, estes tem o intuito de garantir um maior volume de vendas, consequentemente aumentando a competitividade no mercado.

Após identificar as despesas fixas, as variáveis e o lucro desejado, basta utilizar a fórmula abaixo para descobrir o índice do markup:

O índice localizado será colocado sobre o custo de mercadoria vendida (CMV)ou custo do serviço prestado (CSP) e o resultado será o preço de venda do produto ou serviço.

Para que você entenda melhor a prática, vamos usar um segundo exemplo:

Imagine um produto X com o custo de aquisição de R$50,00, suas despesas fixas correspondem a 6% do custo por produto e as variáveis correspondem a 10%. O seu lucro será estimado em 30%.

Com a somatória do índice encontrado ao CMV, teremos o preço de venda:

Preço de aquisição R$50 x 1,85 = 92,59.

Se fizermos a conta inversa para saber se está correta, teremos:

Preço de venda

R$ 92,59

Lucro estimado ( – )

30%

27,78

Despesa fixa ( – )

6%

5,56

Custos variáveis ( – )

10%

9,26

Total (PV – Custos)

R$50,00

Para que a venda do produto seja suficiente para cobrir todos os custos e gerar o % de lucro desejado, ele deve ser vendido por R$92,59.

Markup Divisor e Markup Multiplicador

Para realizar o cálculo do preço de venda você pode utilizar o markup divisor e o markup multiplicador.

Sendo necessário calcular separadamente esses dois índices, e para isso é necessário conhecer as siglas para fazer os cálculos, sendo eles

PV: Preço de Venda;

PC: Preço de Custo;

CTV: Custo Total da Venda;

MKD: Markup Divisor;

MKM: Markup Multiplicador.

Vamos a diferenciação dos dois principais divisores, começando pela fórmula do markup divisor.

Vamos dizer que você adquiriu uma Bolsa do seu fornecedor no valor de R$100,00, esse será seu preço de custo. O ICMS sobre a venda será de 18%, PIS e COFINS serão de 4,65%.

Para o valor de comissão dos vendedores adicionaremos 2,5% e para todas as despesas administrativas o valor de 6%. Como margem de lucro usaremos o valor de 20%.

Então, o nosso cálculo ficará com a seguinte fórmula:

(+) ICMS da venda = 18%

(+) Comissão do Vendedor = 2,5%

(+) PIS e COFINS = 4,65%

(+) Despesas Administrativas = 6%

(+) Lucro desejado = 20%

(=) CTV = 51,15%

Todas as despesas e impostos somados ao seu percentual de lucro, resultará em 51,15%. A partir do resultado CTV, será possível realizar o cálculo do markup divisor.

Utilizando o índice do markup divisor, será possível calcular o valor de venda do produto:

PV = PC /MKD PV = R$100,00 / 0,4885 PV = R$204,70

O valor que cobrirá todos os custos e ainda gerará lucros será R$204,70.

Markup multiplicador

O markup multiplicador irá nos proporcionar saber o valor de venda da Bolsa de forma fácil e para isso precisamos ter definido o valor do markup divisor.

Para calcular o markupmultiplicador, usaremos a fórmula abaixo:

MKM = 1 / MKD MKM = 1 / 0,4885 MKM = 2,047708

Agora que sabemos o markup multiplicador calcularemos o valor de preço de venda, conforme segue:

PV = PC x MKM PV = R$100,00 x 2,047 PV = R$204,70

Resultará então, no preço de venda de R$204,70 o mesmo valor alcançado com a fórmula do markupdivisor.

De forma que nosso cálculo se demonstra correto, pois, com o markup multiplicador de 2,047 na compra do produto e se mantivermos as porcentagens de impostos e despesas, assim, como, a média estimada de lucro em 20%, apenas precisaremos aplicar o índice multiplicador pelo custo do produto, não sendo preciso refazer as contas pelo markup divisor.

Diferença entre Margem de Lucro e Markup

O índicemarkupdiverge da margem de lucrono sentido de que este é um meio de precificaçãoque considera os valores do processo como um todo, tais como, custos, despesase etc.

O erro mais comum que existe no mercado, é aplicar o percentual de lucro esperado diretamente sobre o preço de custo e acreditar que está obtendo a margem de lucro desejada, porém, isso não é verdade.

A margem para obtenção de lucrosdeverá ser calculada pelo o seu preço final e não pelo custo, por exemplo:

Se o seu produto custa R$100,00 e você aplica sobre ele 20% de margem, o seu preço final será de R$120,00, porém, 20% de R$120,00 é igual a R$24,00, logo você não estará ganhando 20%.

Simples não?!

Por este motivo é tão importante que você tenha conhecimento sobre esses índices para realizar a precificação de seus produtos/serviços com segurança.

Se você tiver mais alguma dúvida escreva nos comentários ou se preferir entre em contato por e-mail.